A tanulmány utolsó része az egységes áfa-nyilvántartási hely koncepciójáról szól az EU-ban: kiterjesztve a korábban bevezetett One-Stop Shop (OSS) és az Import One-Stop Shop (IOSS) rendszereket. Lényegében, az egységes áfanyilvántartás és -regisztráció bevezetése minimálisra csökkentené azon eseteket, amikor a vállalkozásoknak egyszerre több tagállam területén van áfa-nyilvántartási kötelezettsége.

A többszörös áfaregisztrációt igénylő helyzetek körének csökkentése része volt az e-kereskedelmet érintő áfával kapcsolatban 2021. július 1-jén bevezetett módosító csomagnak. Számos fontos egyszerűsítés mellett az EU-ban letelepedett vállalkozások számára az új e-kereskedelmi szabályok csökkentették az EU-n belüli távértékesítés miatt szükséges adóalany bejelentkezések számát (a küszöbérték 10.000 euróra emelésével, illetve korábban a távközlési, műsorszórási és elektronikus szolgáltatások körében), és megszüntették a kisértékű áruk behozatali áfamentességét. Az egyablakos ügyintézés kiterjesztése a vállalkozások újabb bővülő csoportja számára tenné lehetővé az áfabevallást és a fizetést egyetlen regisztrációs tagállamon keresztül a B2C ügyletek bizonyos típusai után, csökkentve ezáltal a több tagálamban párhuzamos áfa-nyilvántartást igénylő helyzetek körét.

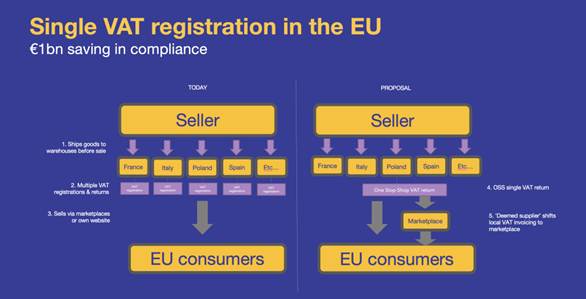

Az egységes áfanyilvántartási és regisztrációs rendszer hatása

Az ún. egyablakos rendszerek (OSS, One Stop Shop és IOSS, Import One Stop Shop) bevezetésével ugyanis az EU jelentős pozitív tapasztalatot gyűjtött. A ViDA egyik szándéka ezen egyablakos rendszerek hatályának kiterjesztése, mivel jelenlegi formájukban még nem nyújtanak megfelelő megoldást vagy egyszerűsítést a gazdaság bizonyos szereplői, leginkább kis- és középvállalkozások számára.

A bevált egyablakos távértékesítési áfabevallást szeretnék kiterjeszteni az e-kereskedelmi eladók által a magánszemélyek felé e-kereskedelmi értékesítést végző és azt megelőző saját készletek mozgására is (B2B2C tranzakciók). Ez lehetővé tenné a vállalkozások számára, hogy belföldi adóhatóságukon keresztül felszámítsák, jelentsék és kezeljék teljes uniós áfájukat, beleértve adott esetben a teljes ellenőrzési folyamatot is.

Ezzel szükségtelenné válna több százezer külföldi áfa-bejelentkezés az e-kereskedelmi eladók számára. Az Európai Bizottság becslése szerint, minden egyes külföldi regisztráció kezelése évi 5.000 euróba kerül a vállalkozásoknak, így 2023-2032 között ez a változás évi 800 millió euróval, azaz 8,7 milliárd euróval csökkenthetné az eladók költségeit.