Számunkra, magyarok számára, már egyáltalán nem idegen a tranzakciószintű, valós idejű számlaadat-szolgáltatás, mely hazánkban évek óta működik, és többek között ennek köszönhetően sikerült jelentős mértékben csökkenteni az áfarést. Magyarországon 2010-ben még 22,3%-os volt az áfabevétel-kiesés, amivel az Európai Unióban az utolsók között voltunk. Mára a magyar áfarés 17,9 ponttal csökkent, ami a 4. legnagyobb az EU-ban, és mértéke a tagállamok átlagának több mint másfélszerese. Az európai adatok azt is bizonyítják, hogy azokban a tagállamokban, ahol valamilyen digitális adatszolgáltatási kötelezettséget írtak elő, ott az áfabevételek 2,6-3,5%-kal nőttek 2014-2019 között.

A digitális eszközöket alkalmazó tagországokban a jobb minőségű, hatékonyabban felhasználható és aktuális adatok alapján az adóhatóságok kockázatelemzés alapján tudják ellenőrzésre kiválasztani a vállalkozásokat, és így a tényleges adóellenőrzések hatékonysága javul, az áfa-bevételek pedig emelkednek. Még ezek, a tagországi, egymással össze nem hangolt eszközök is 19-28 milliárd eurónyi többlet áfabevételt eredményezhettek a Bizottság becslése szerint a 2014-2019-es időszakban.

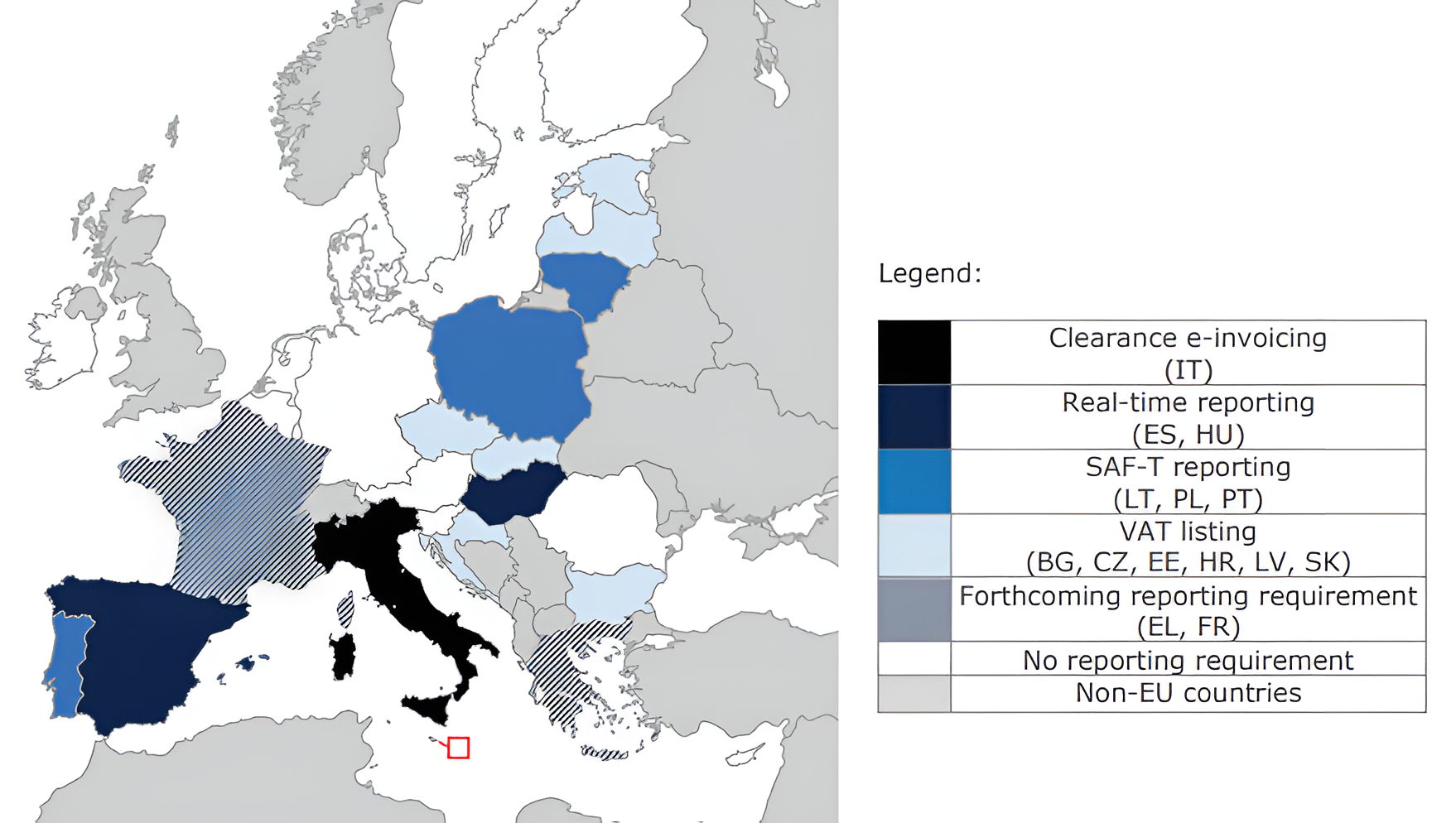

Digitális adatszolgáltatás (DRR, „Digital Reporting Requirements”) az EU Tagországokban

Ugyanakkor az összehangolatlan és nem minden tagországban működő információs lánc megszakad, ha egy külföldi fél érintett, és ezért az elszigetelten bevezetett rendszerek nem korlátozzák az EU-n belüli csalás lehetőségeit. A közösségen belüli tranzakciók bevallására szolgáló összesítő jelentések sem elég hatékonyak, mivel csupán kereskedelmi partnerenként gyűjtenek összesített adatokat, így nem teszik lehetővé a tranzakció-szintű adatok cseréjét, amelyeket jobban fel lehetne használni a határokon átnyúló ügyletek kontrolljához.

Nem meglepő tehát, hogy a VIDA-javaslat első pilléreként az elektronikus számlázáson alapuló közel valós idejű digitális jelentéstétel bevezetését tervezik az EU-ban határokon átnyúló tevékenységet folytató vállalkozások számára. Ez uniós szintű, standardizált, tranzakción alapuló adatszolgáltatást jelentene nagyjából valós időben – ténylegesen a jelenlegi tervek szerint 2 napon belül –, és bevezetnék a tagállamok közötti automatikus adatcserét. Az adatcseréhez azonban standardizált adatokra is szükség van, amelyek a B2B viszonylatban kötelező, EU-s szinten harmonizált adatstruktúrájú elektronikus számlázásból származnának.

A VIDA javaslat alapján, módosul majd az elektronikus számla definíciója: csak azok a strukturált elektronikus formában kiállított számlák minősülnek majd elektronikus számlának, amelyeket gépi úton – valamilyen elektronikus, számítógépes megoldás által fel is lehet dolgozni. Ezentúl nem kell majd a számla befogadójának beleegyeznie, hogy elektronikus számlát kapjon, és a számlát kötelező lesz a teljesítéstől számított 2 munkanapon belül kiállítani.

Az EU-t elsősorban a közösségi szintű adóelkerülési elleni küzdelem hajtja, így a kötelező eSzámlázás a közösségi termékmozgásokra és szolgáltatásokra terjedne ki, a belföldi ügyletek szabályozása továbbra is a tagállamok felelőssége maradna.

Meg kell jegyezni, hogy ez ismét rámutat, egy már régóta aktuális kérdésre is, hogy az elektronikus számlázást elvileg nem lehet kötelezővé tenni csak derogáció alapján (vagyis átmeneti mentességet kell kérni az EU-s szabályok alól), annak ellenére, hogy egyre több tagállam tervezi ilyen kötelezettség bevezetését, kiterjesztését. Magyarország egyébként nem kért ilyet, és nem tette kötelezővé az elektronikus számlázást, csak az adatszolgáltatást terjesztette ki a papírszámlákra is, olyan adminisztrációs terhet róva ezzel a vállalkozásokra, ami az eSzámla felé tereli őket.

Az eredeti tervek szerint az első pillér megvalósítására fokozatosan 2024-2028 között került volna sor, de a tagországok jelezték, hogy több felkészülési időre van szükségük, ezért a megvalósítás kezdetét 2025-re halasztották, a befejezés pedig 2030-32-ig is elhúzódhat.

A témában érdemes meghallgatni dr. Menczel-Kiss Gellért a Jazzy rádió Business Class adásában elhangzott interjúját is.

Áfa a digitális korban – 1. rész