Ockham borotvája – hát nem épp’ úgy hangzik, mint egy fontos filozófiai elv.

Mégis arról beszélünk – ráadásul egy olyanról, amely sok gazdasági és tőkepiaci jelenség kapcsán is jól használható. A 14. században élt angol szerzetes gondolata alapvetően arra utal, hogy amennyiben egy jelenség leírására többféle magyarázat is adódik, akkor érdemes azok közül a legegyszerűbbet választani, és – innen a név – leborotválni a felesleges és szükségtelen részleteket.

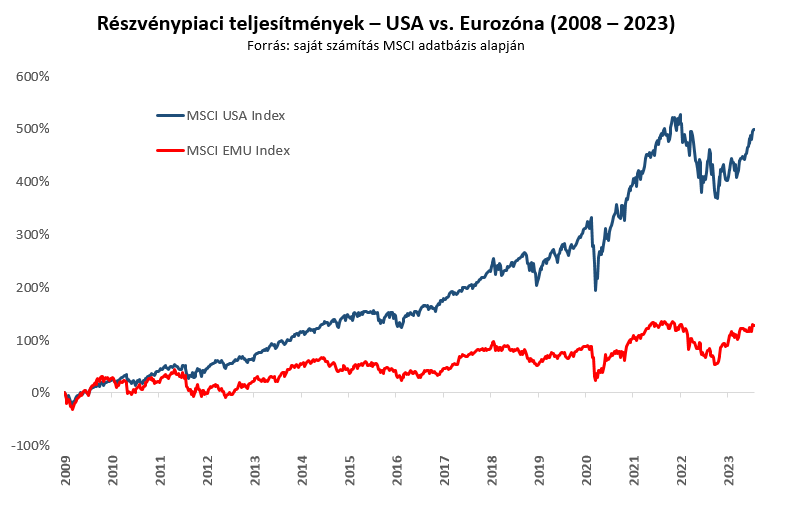

Eresszük rá ezt az elvet a sok befektetőt foglalkoztató kérdésre: miért teljesített az amerikai részvénypiac az elmúlt években sokkal jobban, mint az európai?

Bonyolult magyarázatokból a különféle befektetési házak elemzéseit olvasva nincs hiány: hatékony-hatékonytalan válságkezelések, geopolitikai kihívások, az amerikai és az európai részvénypiacok eltérő szektorösszetétele, és az ebből fakadó, az értékeltségi szorzókban visszaköszönő különbségek – szólnak a leggyakoribb magyarázatok, amelyek mindegyikében van is természetesen igazság.

Ha „borotválunk”, akkor a lényeg talán mégis egyszerűbb.

Alapvetően ugyanis arról van szó, hogy míg az elmúlt másfél évtizedben az amerikai gazdaság növekedni tudott, az európai nem.

Tudjuk persze, hogy a gazdaság nem egyenlő a tőzsdével, a gazdaságok belső szerkezete és a részvénypiacok abban betöltött szerepe nagyon különböző, és a GDP statisztika sem tökéletes mérőszáma a gazdasági jólétnek, a jelenség mégis elgondolkodtató. Különösen úgy, ha még egy lépéssel tovább gondolkodunk, és figyelembe vesszük, hogy – szintén persze leegyszerűsítve – egy ország vagy egy térség gazdaság teljesítménye attól függ, hogy hányan, mennyit, milyen technológiával és milyen hatékonyan dolgoznak. A kulcsszavak: demográfia, munkaerőpiaci aktivitás, technológiai fejlettség, produktivitás. A fenti tényezők közül pedig soknál az elmúlt években nagyon látványosak lettek az USA és az Eurózóna közötti eltérések.

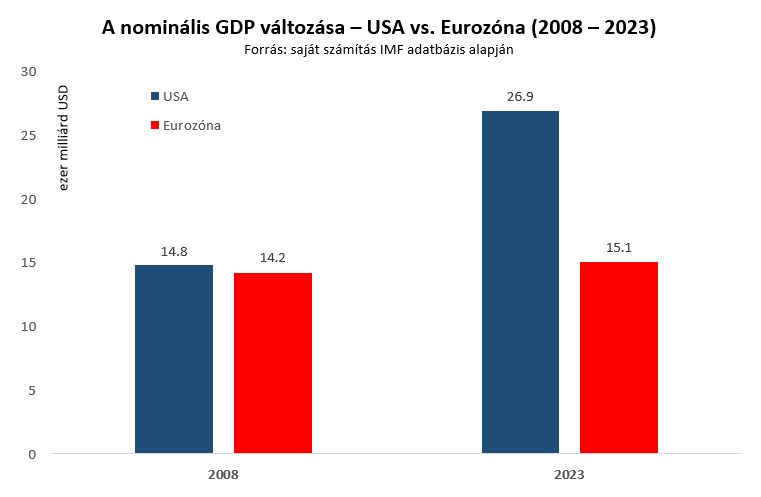

Míg az USA és az Eurózóna gazdasága 2008 végén közel azonos méretű volt, az IMF számai alapján 2023-ra nagyon nagy különbség alakult ki: az USA dollárban számolt nominális GDP-je közel 80%-kal nagyobb, mint az euróövezet gazdasági kibocsátása. A 15 és 64 év közötti, munkaképes korú lakosság tekintetében az USA 2008 végéhez képest közel 6%-os növekedést tud felmutatni az Eurózóna stagnálásával szemben, az MSCI egyes régiókra vonatkozó indexeit nézve pedig, míg az öreg kontinensen a tőzsdei cégek egy részvényre jutó eredménye az elmúlt mintegy másfél évtizedben 10,8%-kal csökkent, a tengerentúlon 175%-kal nőtt.

Ahogy pedig lenni szokott, mindez a részvénypiac – árazási szorzókban megnyilvánuló – értékítéletében is visszaköszön. Az S&P500 Index az elmúlt években folyamatos prémiummal forog az európai indexekhez képest, az európai átlagos 13 körüli P/E rátához képest az amerikai börze hasonló mutatója jelenleg is 20 feletti. Ha pedig Morgan Housel gondolata alapján a részvénypiaci árakat úgy fogjuk fel, mint egy jelenbeli szám (aktuális vállalati profitok) és egy jövőre vonatkozó sztori (ez csapódik le gyakorlatilag a P/E rátában) szorzatát (P = EPS * P/E), akkor így az is egyértelmű, hogy a piac az amerikai jövőt rózsásabbnak látja, mint az európait. (Azt persze majd csak a jövő dönti el, hogy megalapozottan vagy megalapozatlanul „olcsó” az európai piac egésze a tengerentúlhoz képest.)

Összefoglalva tehát, persze mindig lehet (és befektetőként kell is) mélyebbre és mélyebbre ásni, a lényeg talán nem is annyira bonyolult: a jó részben demográfiai trendek alapján meghatározott gazdasági növekedési pálya megkerülhetetlen tényezőnek tűnik, amikor az USA és az Eurózóna közötti tőkepiaci különbségekről beszélünk.

(A cikk eredetileg a vg.hu-n jelent meg.)