Magyarország Kormánya 2022. július 1-jétől extraprofit adót vezet be 2022-re és 2023-ra.

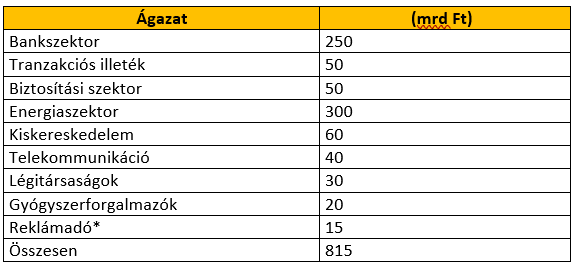

Az extraprofit adókból várt bevételek:

Hitelintézetek és pénzügyi vállalkozások

A bankokat és pénzügyi vállalkozásokat az alábbiak szerint érintik az extra profit adók:

- A különadó alapja a helyi adókról szóló törvény szerinti nettó árbevétel.

- A különadó mértéke 2022-ben 10%, 2023-ban 8%.

- A 2022-es adóévre vonatkozó különadót 2022. október 10-ig kell megállapítani és bevallani, illetve 2 egyenlő részletben 2022. október 10-ig és december 10-ig megfizetni.

- A 2023. évre vonatkozó különadót 2023. június 10-ig kell megállapítani és bevallani, illetve az adót 3 egyenlő részletben 2023. június 10-ig, október 10-ig és december 10-ig megfizetni.

A 2022-es évre az adó alapját a 2021. december 31-et követően kezdődő, a 2022. július 1-jét magában foglaló teljes adóév nettó árbevétele alapján kell megállapítani.

A megszűnő vagy a különadó hatálya alól bármely egyéb okból év közben kikerülő hitelintézet, pénzügyi vállalkozás 30 napon belül köteles az extra profit adó teljesítésére.

Kőolajtermék előállítók

A kőolajtermék-előállítók is különadó fizetésre kötelezettek 2022 és 2023-ban.

- A különadót az Oroszországi Föderációtól származó kőolaj speciálisan meghatározott világpiaci árkülönbözete és a tárgyhónapban beszerzett Orosz Föderációból származó nyersolaj hordónkénti mennyisége alapján kell meghatározni.

- A kőolaj világpiaci árkülönbözete a Platts Cruide Oil Marketwire Brent (Patts Dated Brent-PCAAS0) tárgyhónapra vonatkozó napi jegyzései Mid értékeinek (amerikai dollár/hordó) számtani átlaga és az Orosz Föderációból származó nyersolaj tárgyhavi hordónkénti beszerzési árainak számtani átlaga közötti különbség, ha az pozitív. A forintosításhoz az MNB tárgyhavi átlagos amerikai dollár árfolyamát kell alkalmazni.

- A beszerzési ár a beszerzési költségekkel nem csökkenthető számla szerinti ár.

- A különadó mértéke 25%.

- A különadót havonta, a tárgyhónapot követő hónap 20-ig kell megállapítani, bevallani és megfizetni.

- A 2022. január 1. és július 1. közötti időszakra vonatkozó különadót 2022. szeptember 20-ig kell bevallani és megfizetni.

Az adókötelezettség 2022-es évre a 2021. december 31-et követően kezdődő, a 2022. július 1-jét magában foglaló teljes adóévre vonatkozik.

A megszűnő vagy a különadó hatálya alól bármely egyéb okból év közben kikerülő vállalkozás 30 napon belül köteles az extra profit adó teljesítésére.

Megújuló energiából termelt energia adókötelezettsége

A különadó fizetési kötelezettség kiterjed a megújuló energiaforrásból vagy hulladékból nyert energiával termelt, valamint a kapcsoltan termelt villamos energiára is. Kivéve a 0,5 MW beépített teljesítőképességet meg nem haladó erőműveket.

Az adókötelezett az átvételre jogosult termelő lesz. Beleértve a METAR rendelet hatálya alá tartozó zöld prémium típusú támogatásra jogosult termelőt is, ha KÁT (kötelező átvételi rendszer) szerinti támogatási szerződése 2022-ben vagy 2023-ban megszűnik, vagy ez alatt az idő alatt kezdi meg kereskedelmi üzemét, de nem köti meg a KÁT szerinti szerződést.

- A különadó alapja a tárgyhónapban a villamosenergia hálózatra betáplált villamos energia mennyiség utáni árbevétel és a Közmű-szabályozási Hivatal által megállapított kötelező átvételi vagy támogatott ár szorzatával csökkentett pozitív összeg.

- A különadó mértéke 65%.

- Az adót havonta a tárgyhónapot követő hónap 20-ig kell megállapítani, bevallani és megfizetni.

Az adókötelezettség 2022-es évre a 2021. december 31-et követően kezdődő, a 2022. július 1-jét magában foglaló teljes adóévre vonatkozik.

A megszűnő vagy a különadó hatálya alól bármely egyéb okból év közben kikerülő vállalkozás 30 napon belül köteles az extra profit adó teljesítésére.

Befektetési vállalkozások

A befektetési vállalkozások, továbbá a KEER által kibocsájtott pénzügyi eszköz vétele után tranzakciós illeték illetéket kell fizetni:

- A tranzakciós illeték alapja a pénzügyi eszköz ügyfélszámlán (értékpapírszámlán) jóváírt értéke (vételára).

- Külföldi pénznem esetén az MNB teljesítési napon érvényes hivatalos deviza árfolyamát alapul véve kell a forint összeget megállapítani.

- Az illeték mértéke 0,3%, de vételenként legfeljebb 10.000 forint.

- Mentességet kap a Magyar Államkincstár és a Posta Elszámoló Központ

- A kötelezettséget havonta, a teljesítési napot követő hónap huszadikáig kell megállapítani, bevallani és megfizetni 1.000 forintra kerekítve.

- Első alkalommal 2022. szeptember 20-áig kell az addig esedékes tranzakciós illetéket megfizetni.

Légitársaságok hozzájárulása

Hozzájárulás köteles a légi személyszállítási tevékenység is, az adófizetést a földi kiszolgálást végző gazdálkodó szervezetnek kell teljesíteni.

- A hozzájárulás alapja a személyszállítási tevékenység keretében kiszolgált légijármű belföldről induló utasainak száma, a tranzit utasokat kivéve.

- A hozzájárulás mértéke az utasok végső úti célja szerint különböző

- Utasonként 3.900 forintot kell fizetni az Európai Unióba, valamint Albániába, Andorrába, Bosznia-Hercegovinába, Észak-Macedóniába, Izlandra, Koszovóba, Lichtensteinbe, Moldovába, Monacoba, Montenegróba, Nagy Britanniába, Norvégiába, San Marinoba, Svájcba, Szerbiába és Ukrajnába utazó utasok után.

- Utasonként 9.750 forint fizetendő a fent meghatározottakon kívüli országokba repülő utasok után.

- A hozzájárulást havonta, a tárgy hónapot követő hó 20. napjáig kell megállapítani, bevallani és megfizetni.

- Az adó kötelezettnek a hozzájárulás fizetés alátámasztására alkalmas nyilvántartást kell vezetnie.

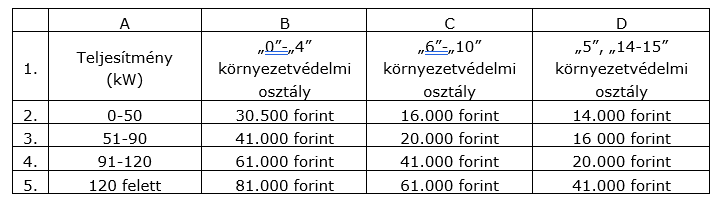

Megemelt gépjárműadó

2022. július 1. és december 31. között emelt mértékű gépjármű adót kell fizetni. A cégautóadó havi mértéke a teljesítménytől és a környezetvédelmi besorolástól függően változik.

Gyógyszerforgalmazók

2022-ben és 2023-ban a gyógyszerek forgalomba hozatali engedélyének jogosultjait, a belföldi forgalmazókat és a tápszerforgalmazókat is különadó fizetési kötelezettség terheli.

Az adó mértéke 10.000 forintot meg nem haladó termelői áras gyógyszerek esetén 20%, ezt meghaladóan pedig 28%.

Az adókötelezettséget első alkalommal a 2022. július 20. napjáig esedékes befizetési kötelezettségre kell alkalmazni.

Feldolgozóipari gyártók

2022-re és 2023-ra a feldolgozóipari gyártók is bekerülnek a Robin Hood adó kötelezettség alá. Ilyenek a bioetanol gyártók, a keményítő és keményítőtermék gyártók, valamint a napraforgóolaj gyártók.

- A 2022. adóévre fizetendő adóelőleget 2022. szeptember 20-ig kell bevallani és attól fogva havonta egyenlő részletekben megfizetni minden hónap 20. napjáig.

- A 2023. adóévre vonatkozó adóelőleget 2023. január 20-ig kell bevallani és egyenlő részletekben minden hónap 20-ig megfizetni.

- Az adókötelezettség 2022-re már a 2021. december 31-ét követően kezdődő, 2022. július 1-jét magában foglaló teljes adóévre kiterjed.

Filmipari statiszták adókötelezettsége

Az egyszerűsített foglalkoztatás keretében alkalmazott filmipari statiszták alkalmi munkából származó napi nettó jövedelme nem haladhatja meg a hónap 1. napján érvényes minimálbér 12 százalékát 100 forintra kerekítve.

- Az egyszerűsített foglalkoztatás után fizetendő munkáltatói közterhek emelkednek 0,5 %, 1 % és 3 %-ra.

- Az egyszerűsített foglalkoztatásból eredő nyugellátás számítási alapja is emelkedik 1,4 %, 2,8 %-ra.

- A megemelt közterhet első alkalommal a 2022. július hónapban keletkezett egyszerűsített foglalkoztatás szerinti jogviszonyok esetében kell megfizetni.

Megemelt népegészségügyi termékadó „chips adó”

A népegészségügyi termékadó megállapításához szolgáló VTSZ nomenklatúra kiigazításra kerül a Kombinált Nomenklatúra 2022. május 15-én hatályos szövege alapján. Újra definiálják a szörpök adókötelezettségét, valamint emelik az adókötelezettséget minden termékkategóriában.

Elektronikus hírközlés

A távközlési adó mellett a Magyarországon elektronikus hírközlési szolgáltatást nyújtó cégek távközlési pótadót kötelesek fizetni 2022-re és 2023-ra.

- A pótadó alapja 2022-re a 2022. július 1-jét magában foglaló adóévben az ezen adóévi, míg 2023-ra a 2023-ban kezdődő adóévi tevékenységből származó helyi adókról szóló törvény szerinti nettó árbevétel.

- A távközlési pótadó mértéke sávosan emelkedik, az adóalap

- 1 milliárd forintot meg nem haladó része után 0%,

- 1 milliárd forintot meghaladó, de 50 milliárd forintot meg nem haladó része után 1%,

- 50-100 milliárd forint közötti része után 3%,

- 100 milliárd forintot meghaladó része után 7%.

- A társasági adó szerinti kapcsolt vállalkozások adóalapját össze kell számítani, ha a viszony 2022. június 1-jét követő szétválással, kiválással jött létre, vagy ha ezt követően a korábban tevékenységet végző jogalany eszközeit vele kapcsolt viszonyban álló szervezet számára adja használatba.

- Az összeszámítási szabály alól mentesülhet az, aki bizonyítja, hogy nem adó elkerülési célból, hanem kizárólag gazdasági okok miatt hajtotta végre a fenti átszervezéseket.

- Pótelőleget kell fizetni

- november 30-ig a 2022. július 1-jét magában foglaló adóévre a 2021-ben kezdődő adóévben elért nettó árbevétel alapján,

- valamint a 2023-ban kezdődő adóév 5. hónapjának utolsó napjáig a 2023-ban kezdődő adóévre a 2022. évre megállapított pótadóval egyező összegben.

Emelt szintű pénzügyi tranzakciós illeték

A pénzügyi tranzakciós illeték szabályait kiterjesztik a pénzforgalmi szolgáltatási, a hitel- és pénzkölcsön nyújtási, a pénzváltási, a pénzváltás- közvetítési tevékenységeket Magyarországon határon átnyúló szolgáltatásként végző személyekre is. Adó kötelezettségük 2022 július 1-jétól keletkezik. Az új adókötelezetteknek 2022. szeptember 1-ig be kell jelentkezniük az adóhatósághoz.

Emellett megemelik a pénzügyi tranzakciós illeték mértékét 0,3%-ra, fizetési műveletenként maximum 10.000 forintra.

Biztosítók

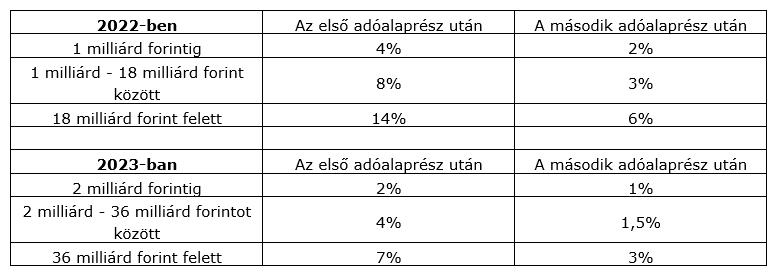

A 2022. július 1-je és 2023. december 31. közötti időszakra biztosítási pótadót kell fizetni.

- A pótadó alapja a biztosítási szolgáltatás nyújtásából származó (első adóalaprész), valamint a kiegészítő biztosítási ágazatokból származó (második adóalaprész) biztosítási díjak összege.

- Az adókulcsok az alábbiak szerint alakulnak:

- A megemelt adónak megfelelő pótadóelőleget 2022-ben november 30-ig, 2023-ra január 31-ig kell megállapítani, bevallani és megfizetni.

- Magát a pótadót 2022-re 2023. január 31-ig, majd 2023-ra 2024. január 31-ig kell megállapítani, megfizetni és bevallani.

Kapcsolt vállalkozások összeszámítása itt is érvényes:

- A társasági adó szerinti kapcsolt vállalkozások adóalapját össze kell számítani, ha a viszony 2022. június 1-jét követő szétválással, kiválással jött létre, vagy ha ezt követően a korábban tevékenységet végző jogalany eszközeit vele kapcsolt viszonyban álló szervezet számára adja használatba.

- Az összeszámítási szabály alól mentesülhet az, aki bizonyítja, hogy nem adó elkerülési célból, hanem kizárólag gazdasági okok miatt hajtotta végre a fenti átszervezéseket.

Megemelt jövedéki adók

A jövedéki adó mértékét szinte minden kategóriában emelik. A dohánytermékekre vonatkozó adóemelést lépcsőzetesen vezetik be, első körben 2022. július 1. és december 31. között, majd 2023 január 1-jétől.

Kiskereskedelmi különadó

A kiskereskedelmi tevékenységet végzőknek 2022ben a normál adókötelezettségen felül 80%-os pótadót kell fizetniük.

- A 2022. július 1-jét magában foglalkozó adóévre ezt 2022. november 30-ig egy összegben kell a 2021-es év különadója alapján megállapítani, bevallani és megfizetni.

- Az az adóalany, amelynek nincs 2021. évi kiskereskedelmi adókötelezettsége, a 2022-ben kezdődő adóévére az adott évi kiskereskedelmi adója alapján fizeti a 80%-os pótadót.

2023-ban pedig megemelik a kiskereskedelmi adó kulcsait, az alábbiak szerint:

- Az adóalap 500 millió forintot meg nem haladó része után 0%.

- Az adóalap 500 millió forintot meghaladó, de 30 milliárd forintot meg nem haladó része után 0,15%.

- Az adóalap 30 milliárd forintot meghaladó, de 100 milliárd forintot meg nem haladó része után 1%.

- Az adóalap 100 milliárd forintot meghaladó része után 4,1%.

A 2023. évi adóelőlegeket is az új kulcsok szerint kell meghatározni.

Bányászat, ásványi nyersanyagok és geotermikus energia

- és 2023. évre megemelik a bányajáradék mértékét:

- A 2008. január 1-je előtt üzemszerűen termelésbe állított szénhidrogén mezőkön kitermelt kőolaj és földgáz esetében 48%-ra,

- Az 1998. január 1-je előtt termelésbe állított szénhidrogén mezőkön kitermelt és szabadáron értékesített földgáz esetében 42%-ra,

- A próbatermelés során, valamint a termelési műszaki terv alapján 2008. január 1-je után üzemszerűen termelésbe állított szénhidrogén mezőkön kitermelt kőolaj és földgáz esetében 36%-ra.

Ha a TTF földgáz tőzsdei jegyzés árának havi átlaga 18 EUR/MWh fölé emelkedik, akkor a bányajáradék mértéke 6% emelkedik.

Megszabják továbbá a minimális kitermelt mennyiséget, miszerint 2022-ben és 2023-ban legalább a 2021-ben kitermelt mennyiséget kell tartani, feltéve, hogy ennek műszaki vagy földtani akadálya nincs, illetve nem állt elő vis major helyzet.

Az ásványi nyersanyagok és a geotermikus energia fajlagos értékének meghatározására új szabályokat kell alkalmazni.

E fenti rendelkezések 2022. augusztus 1-jén lépnek hatályba.