Mostanában már azok is egyre kevésbé engedhették meg maguknak, hogy ne foglalkozzanak a kriptopiacokkal, akik az egész jelenséget sokáig csak szkeptikusan a partvonalról figyelték. A kriptoeszközök egyre szélesebb körű elfogadottsága és intézményi adaptációja szempontjából az elmúlt két év mérföldkőnek számított, melyet mind a befektetők, mind a kriptodevizákhoz kapcsolódó tőkepiaci eszközök (indexek, alapok, határidős termékek) számának növekedése tükrözött.

Persze a dolog végkimenetele és az árfolyamok alakulása rendkívül bizonytalan (a lehetséges jövővel és a fontosabb lépésekkel mi is több alkalommal foglalkoztunk a blogon, például itt, itt és itt), a kockázatok sokrétűek. De ezekről úgy is olvas eleget, akit érdekel a téma.

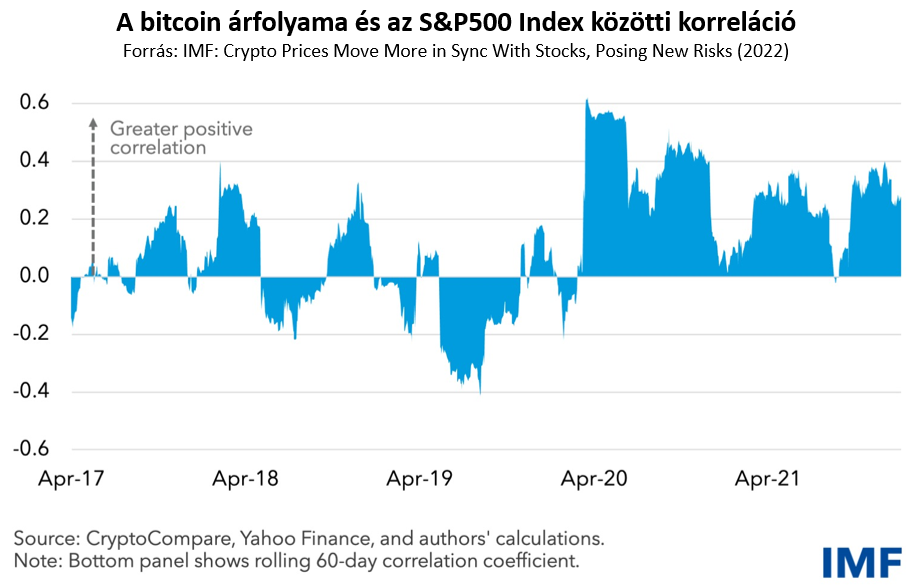

Amiről talán kevesebb szó esik, rövid elemzésükben pedig az IMF elemzői nagyon szemléletesen mutatják be, az az, hogy a kriptók egyre fontosabbá válásával mennyire felerősödött a kriptoeszközök és a részvénypiacok közötti kölcsönhatás. A jelenség, hogy az egyik piac mozgásai a másikon is egyre inkább érzékelhetők párhuzamosan. Mindezt a két eszköz – a bitcoin és az amerikai részvénypiac – közötti korreláció elmúlt időszakbeli látványos emelkedése is mutatja.

Számos történetet lehetett olvasni a közelmúltban a 2020 tavasza óta tartó piaci őrületről, a befektetői közösség átalakulásáról, a jegybanki többletlikviditás minden eszköz árát felhajtó hatásáról, a Robinhood-generációról, a mém-részvényekről és a spekulatív tőkeáttételes pozíciókról, így az ember sejthette, hogy a kriptók és a hagyományos tőkepiaci eszközök közötti kapcsolat több dimenzióban is egyre szorosabb vált. De be kell vallanom, meglepett, amit az IMF ábráin láttam.

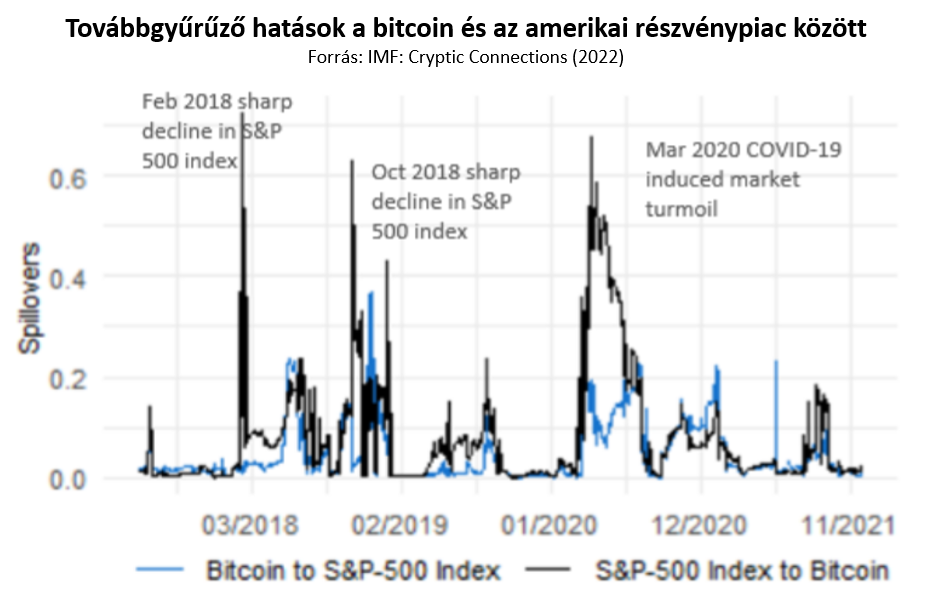

Az elemzők számításai szerint ugyanis a korreláció mellett a kriptók esetében 2020 óta érezhetően megnőtt ez az ún. továbbgyűrűző hatás (spillover) is. Olyannyira, hogy az S&P500 Index volatilitás-varianciájának egyhatodát, a részvény-hozamok varianciájának pedig nagyjából egytizedét a bitcoin volatilitása, illetve hozamának alakulása magyarázta ebben az időszakban. Ezek a számok érezhetően magasabbak, mint a 2020 előtti értékek, illetve az ábrákat nézve az is szembetűnő, hogy a kölcsönhatás nagyságrendje különösen piaci stressz-periódusok esetén ugrik meg (nem véletlen, hogy az IMF az anyagot a „pénzügyi stabilitási kockázatok" kategória alatt jelentette meg).

Lehet, hogy sokak szemében csak statisztikai hókuszpókusznak tűnik a dolog, de azok, akik szorosan követték a piaci eseményeket az elmúlt két évben, talán egyetértenek velem: az ábrák jó tanúbizonyságát adják annak, amit az ember egyre inkább érzett. Annak, hogy olyan likviditási/jegybanki/spekulatív környezetben élünk, ahol a hagyományos eszközök piacán is egyre fontosabbá vált, hogy mi történik a kriptók világában (illetve természetesen vice versa).

Abban a kriptovilágban, ahol továbbra sem főleg érvekkel és ellenérvekkel találkozom, hanem inkább hívőkkel és nem-hívőkkel. Tartozzon is ugyanakkor az ember bármelyik csoportba, a fenti számok alapján egyre inkább egyértelmű, hogy a kriptókon még annak is érdemes rajta tartania a szemét, aki csak hagyományos eszközökbe történő befektetésekkel foglalkozik.

Az egyre szélesebb körű adaptációból ugyanis – jó eséllyel – ez is következhet. Az egyre erősebb korreláltság, a potenciálisan egyre erősebb kölcsönhatások.