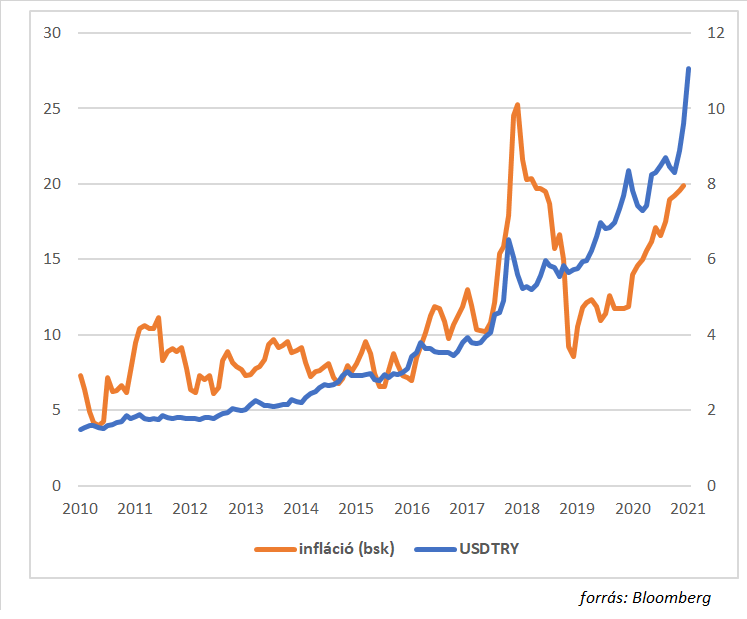

A török líra idén 30 százalékot gyengült a dollárral szemben, amivel kiérdemelte a leggyengébben teljesítő feltörekvő piaci deviza címet 2021-ben. A hosszabb távot tekintve még sokkolóbb a kép, 10 év alatt 650 százalékos a gyengülés, érzékeltetés képpen a forint esetében ez azt jelentené, hogy a 2011-es évre jellemző 270-es EUR/HUF árfolyam mostanra 1750 körüli szintre gyengült volna. A török gazdaság nehézségeiről többször írtam a blogon, az alapvető problémákról a 2018-as devizaválság idején, majd utoljára nagyjából egy évvel ezelőtt, amikor gazdaságpolitikai fordulat halvány reménye csillant fel. Azóta persze tudjuk, hogy a fordulatból nem lett semmi, a hitelesebb vezetőket Erdogan Elnök pár hónap után menesztette, és folytatódott az ámokfutás. A török elnök 5 év alatt a negyedik jegybank elnökkel próbálkozik. A mostani, Sahap Kavcioglu azontúl, hogy biztos pártkatona (a török kormánypárt - AKP korábbi képviselője), azért kerülhetett kiválasztásra, mert, újságcikkeiben rendre osztotta Erdogan azon véleményét miszerint a magas kamatok okozzák az országban a magas inflációt. A nyár vége felé viszont az új jegybankelnök körül is fogyni kezdett a levegő, ezért Kavcioglu előre menekülve az ősszel komoly kamatcsökkentésekbe kezdett.

A török jegybank augusztus óta 400 bázispontot vágott az irányadó kamaton, az utolsó százat tegnap. A török líra brutális gyengülése tökéletesen mutatja, hogy a politikailag elrendelt kamatvágások mennyire rossz lépések gazdasági szempontból. A 20 százalék környékére kúszó infláció (alternatív, online árakból mért mutató szerint inkább 40% lehet, azonban a mutatót kidolgozó PHD diákokat azóta bíroság elé idézték.), a folyamatos deviza gyengülés, és a jelentős külső finanszírozási igény mellett egyértelműen magasabb alapkamat lenne kívánatos.

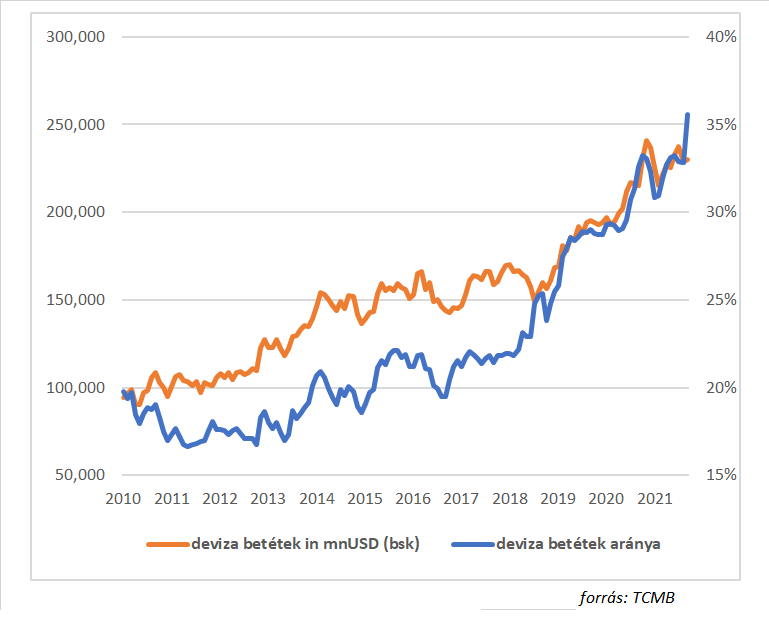

A kamatvágás időzítése azért is tragikus, mert hasonlóan a 2018-as devizaválsághoz, most is akkor történik, amikor a nemzetközi trend éppen a szigorítás. A feltörekvő piaci jegybakok a nyár óta kemény szigorítási ciklusban vannak, és a héten az MNB is kisebb sprintbe kezdett. A török jegybank tehát szembe megy a forgalommal az autópályán, ami elég nagy hazardírozás. A jegybank indoklása szerint a magas inflációért egyértelműen a kínálati sokkok a felelősek, melyek átmenetiek, és a jegybank a kamatdöntéseivel amúgy sem tudja ezeket befolyásolni. A jegybank a közleményében nem foglalkozik a devizagyengüléssel, pedig az ilyen mértékű zuhanásnál teljesen elpárolog a bizalom, a pénz egy idő után egyszerűen nem tudja betölteni az alapvető funkcióit. A török lakosság már régóta folytatja az arany és deviza felhalmozást (dollarizáció), bár a tavalyi robbanásszerű növekedés után idén már nem látszott további növekedés dollárban számolva, az teljes betéti állományon belüli arány folyamatosan növekszik.

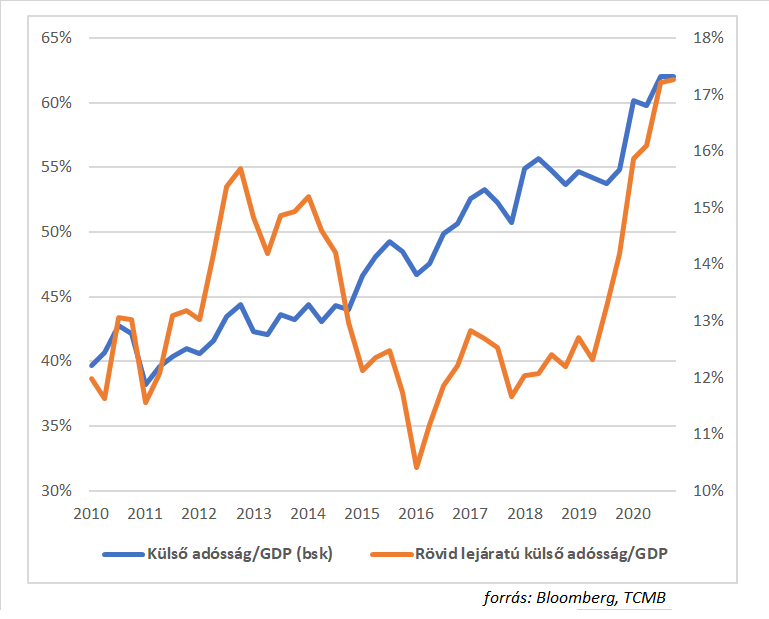

Persze az is lehetséges, hogy egyszerűen arról van szó, hogy a törökök a megtakarításaikat már nem merik a bankokba vinni, és inkább otthoni párnába vagy páncélszekrénybe rejtik inkább. A megtakarítókhoz képest a deviza rohamos leértékelődése még nagyobb problémát jelent a devizaadóssággal rendelkezők számára. A török gazdaság hagyományosan évek óta külső finanszírozásra szorul, folyamatosan nő a külső adósság. A török államadósság ugyan GDP arányosan nem túl magas csupán 40 százalék körüli, viszont kiugróan magas arányt képvisel a devizaadósság. A magánszektorban elsősorban a bankok támaszkodnak jelentősen a külső finanszírozásra, és a problémát súlyosbítja, hogy jelentős, a GDP 17 százaléka körüli a rövidlejáratú tartozások aránya.

A bankok végül a 2018-as devizaválság idején is túlnyomó részt újra tudták finanszírozni a lejáró adósságukat, de ez a megújítás (rollover) sosem garantált. A nagy külső adósság mellett Törökország azért is különösen sérülékeny, mert az elmúlt évek hiábavaló devizapiaci intervenciói miatt, a jegybank deviza tartalékai elolvadtak. A tartalékok ugyan az elmúlt hónapok során emelkedtek, de ebben nagy bűvészkedések vannak, hisz a jegybank beleszámolja a hazai kereskedelmi bankoktól és a külföldi jegybankoktól kölcsön kapott dollárt, ami a valóságban nem az övé.

Nehéz megjósolni, hogy ez az amokfutás meddig mehet tovább. A jegybank mindenestere decemberre még további kamatcsökkentést ígér. Elméletben a durva deviza leértékelődés következtében elszabaduló importárak visszafogják majd a keresletet, visszaesik az import, az export még erősödhet is, és többletbe fordulhat a külső egyensúly. Csökkenésnek indulhat a külső adósság és a jegybank visszaépítheti a tartalékait. A valóságban azonban ez a rózsaszín, zökkenőmenetes automatikus korrekció nem szokott működni. A magas infláció teljesen szétzilálja a gazdaságot, az emberek nyomorognak, előbb-utóbb tőkekorlátozásokat kell bevezetni, korlátozzák a helyi deviza szabad átválthatóságát. 2023-ban Törökországban választások lesznek, Erdogan Elnök még soha nem volt ilyen népszerűtlen.