Az elmúlt hetek, hónapok nemzetközi és hazai inflációs számai a várakozásokhoz képest is emelkedő tendenciát mutattak. Nem csoda, hogy a fejlett piacok jegybankárai egymásra licitálva nyugtatták a befektetőket, az inflációs számok a toleranciasáv alatt maradhatnak akár már középtávon is, nem szükséges a monetáris politika újrakalibrálása, minden a legnagyobb rendben zajlik. Vajon egy ilyen környezetben érdemes még a befektetőknek elkalandozni a tőkepiacokra és részvényt vásárolniuk?

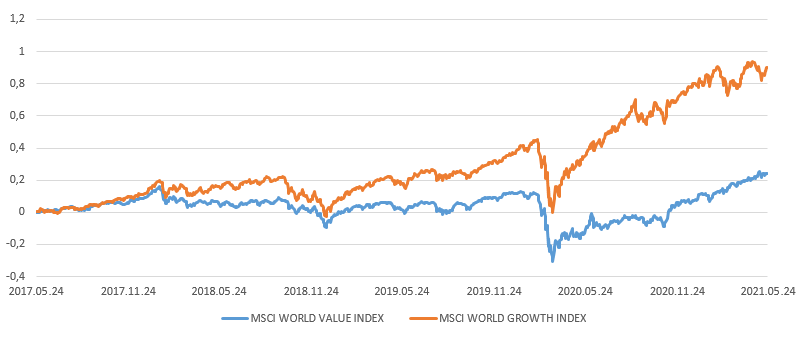

Tankönyvi példa szerint az enyhén emelkedő infláció kimondottan kedvezhet a részvényárak emelkedésének. Bár hazai lakossági befektetői szemszögből tekintve még mindig igen kedvezőnek mondható a lakossági állampapírok kamata, azonban talán nem túl nagy bátorság kijelenteni, hogy valamennyi részvényt mindenképpen tanácsos tartani a portfólióban, elősegítve ezzel is a hosszabb távon inflációt meghaladó reálhozam elérését. Az azonban már sokkal fogósabb kérdés, hogy a növekedésorientált (growth), esetleg az értékeltség alapú (value) típusú részvények, és azon belül is mely régiók, szektorok teljesíthetnek jobban a jelen környezetben. Nincsen nagyon határozott véleményem ez ügyben, mivel mindkettő mellett és ellen fel lehet hozni számos érvet. Egy picit talán mégis az érték alapú részvények mellett tenném le a voksom, figyelembe véve az emelkedő globális inflációs környezetet, infrastrukturális programokat és a környezetvédelmet (karbonsemlegesítést) célzó törekvéseket.

Ezek alapján különböző árazási metrikákat használva (pl. előre tekintő P/E ráták) az eurozóna országai (azon belül is Németország, Olaszország, Spanyolország), Japán, illetve a feltörekvő piacok közül a nyersanyagkapcsolt Dél-Afrika és Brazília egyelőre relatív és historikusan is olcsóbbnak tűnik, szemben USA-val vagy kínai részvényekkel. Szektorokat tekintve pedig a „hagyományos” bank- és biztosítói szektor, autóipar, illetve a bánya és nyersanyagszektor részvényei kevesebbet árazott be a világgazdasági visszarendezésre készülve.

Nyilván ez az árazási olló mindig is nyitva marad az említett országok és szektorok között, nem beszélve az amerikai technológiai szektor profitabilitásáról, mégsem zárnám ki, hogy jobban fognak teljesíteni az említett régiók, szektorok az elkövetkezendő időszakban. Tőkepiaci ciklusokat tekintve a remény fázisát magunk mögött hagyva egy korai növekedési fázisba érkezve, a jelszó továbbra is a következő: védelmezzük megtakarításaink reálértékét részvénykitettséggel!

(A cikk eredetileg a Világgazdaságban jelent meg.)