A 2021-es évre szóló befektetési ajánlások legtöbbje vonzó célpontot lát a feltörekvő piacokban, a részvények mellett a feltörekvő piaci állampapírok esetében is további erősödést várnak. Nagy fordulat ez 2020 tavaszához képest, hisz a járvány megjelenésekkor mindenki temette a feltörekvő piacokat. A turizmus visszaesése, a nyersanyagárak összeomlása, a pánikszerű tőkekivonások, és az ezt követő dollárerősödés mind borús kilátásokat vetített előre. A fejlett országokban a járvány negatív gazdasági hatásai ellen bevetett példátlan gazdaságpolitikai intézkedések jótékony hatásai azonban fokozatosan lecsorogtak a feltörekvő régiókba, és megindult a talpra állás. Kivételek persze adódtak Argentína, Libanon vagy Ecuador esetében, hosszú szenvedés után a Covid adta meg a kegyelemdöfést, és államcsődöt jelentettek 2020-ban. A feltörekvő piaci országok túlnyomó többsége esetében azonban a helyi devizában kibocsátott állampapírok jelentős erősödéssel zárták az évet. Dollárban számolva azért a kép kicsit árnyaltabb, hisz néhány esetben a helyi devizák jelentős leértékelődése miatt dollárban kimutatva veszteséges volt az év.

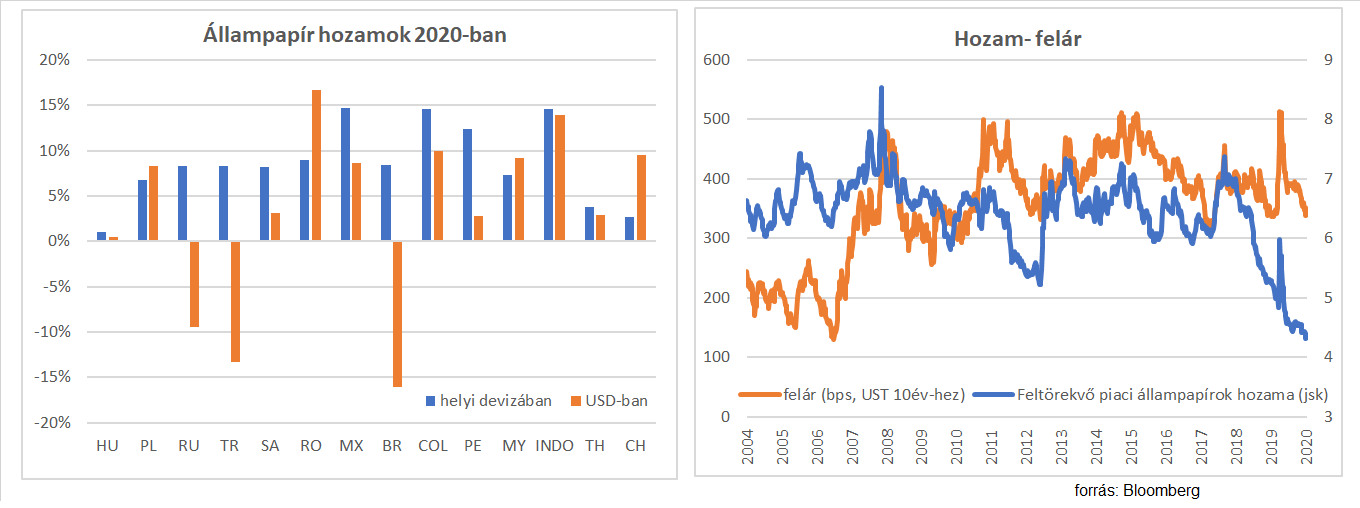

Az ábrán látszik, hogy dollárban mérve különösen erős év volt a tavalyi az indonéz, a román és kolumbiai állampapírok számára, míg Brazília, Törökország és Oroszország voltak a nagy alulteljesítők elsősorban a gyenge helyi deviza miatt. Az államapapírok erősödését nagyban segítette, hogy a válság ellenére, szokatlan módon a feltörekvő piaci jegybankok is jelentős kamatcsökkentéseket hajtottak végre, sőt néhány esetben a korábban elképzelhetetlen módon a fejlett piaci jegybankokhoz hasonlóan állampapír vásárlásokba (quantitativ easing - QE) kezdtek. Minden nagyobb feltörekvő piaci jegybank alapkamatot vágott tavaly, Dél Afrika, Mexikó, Oroszország, Ukrajna több száz bázisponttal tudta mérsékelni az irányadó rátát a csökkenő infláció miatt. Magyarország kicsit kilógott a trendből, hisz a feltörekvő piaci átlaghoz képest hazánkban már régóta nagyon alacsonyan voltak a kamatok, így itthon 2020-ban elmaradt a nagy állampapír erősödés. Az MNB ugyan nyáron végül kamatot vágott, de a hirtelen forintgyengülés miatt később visszakoznia kellett.

Jelenleg a feltörekvő piaci állampapírokon elérhető átlagos hozam 4,30%, ami történelmi mélypont, ilyen alacsonyan még soha nem voltak a hozamok. Fontos azonban figyelembe venni, hogy ugyanez mondható el a fejlett piaci állampapírok hozamairól, és relatíve a 350 bázispont körüli spread mellett az amerikai állampapírokhoz képest már nem tűnik nagyon túlfeszítettnek az árazás, a 2000-es évek közepén volt sokkal szűkebb felár is. Az utóbbi hetekben egyelőre ömlik a pénz a feltörekvő kötvényekbe. A szárnyaló nyersanyagárak, jelentős vírusellenállóbb feldolgozóipari kitettség, gyorsan visszapattanó növekedés, nullás fejlett piaci hozamok vagy a várhatóan barátságosabb amerikai külpolitika mind olyan érvek, amik a régió mellett szólnak. Az egyetlen probléma talán a túl nagy konszenzus lehet, ha mindenki erős évet vár az sose jó jel.

(A cikk eredetileg a Világgazdaság 2020. január 7-i számában jelent meg.)