Úgy tűnik, ez a vírus egy másfajta lázzal is jár. IPO-lázzal.

A kilencvenes évek végi tech-lufi óta nem látott aktivitás lett ugyanis úrrá az elmúlt hónapokban az új tőzsdei bevezetések piacán (IPO – initial public offering). Tőzsdére lépő cégek tucatjai, sokszor elszálló árazási szintek, a debütálást követő napokban egyes esetekben duplázódó árfolyamok – mind olyan tünetek, melyek kapcsán a piac viselkedését egyre többen a húsz éve látott folyamatokhoz hasonlítják.

Akkor tudjuk, mi lett a vége. A lufi az ezredfordulót követően látványosan kipukkant.

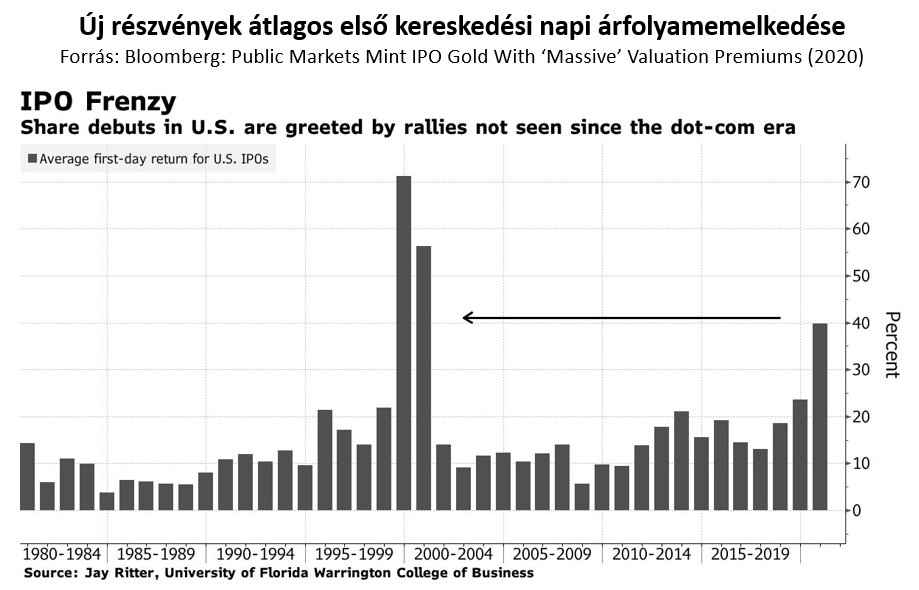

Egyfelől egyet kell értenem az aggodalmaskodókkal. Az elmúlt hetekben látott kibocsátások esetében egyre magasabbak az értékeltségi mutatók, egyre optimistább jövőképet előlegeznek meg a befektetők a jelenben sokszor még nyereséget sem termelő vállalatoknak. A tech kibocsátások esetében a medián árfolyam/árbevétel (P/S) ráta 25 környékére emelkedett, ennél magasabbat az elmúlt évtizedekben csak 1999-2000-ben láttunk. Az új kibocsátásokra pedig olyan lendülettel vetik rá magukat a befektetők, mintha aki akár csak egy nappal is lemaradna, az élete befektetését szalasztaná el. Az elmúlt hetekben piacra lépő Airbnb az első kereskedési napján 113%-ot emelkedett, míg a DoorDash 86%-kal ugrott meg. Az átlagos első napi árfolyamemelkedés üteme 2020 új piacra lépőinél a 40%-ot közelíti, amelynél magasabbat szintén csak a már említett tech-lufi időszakában tapasztaltunk.

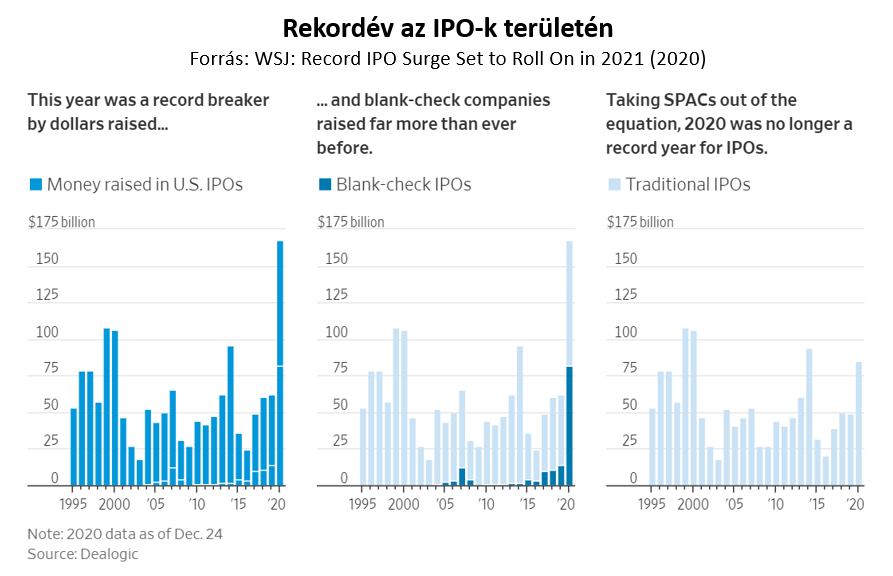

Az IPO-k kapcsán ráadásul központi szerepet játszik az a kisbefektetői réteg, mely a tavaszi piaci zuhanást követően vált rendkívül aktívvá a részvénypiacon, beszippantva a gyorsan emelkedő árfolyamok és a kereskedési élményt játék-egyszerűségűvé tevő ingyenes kereskedelmi platformok szirénhangjai által. Mindez bizonyos szempontból a koronavírus-járvány következménye is: a piacon a jegybankok beavatkozása miatt hatalmas a likviditás-bőség, az alacsony kamatkörnyezet pedig a kockázatosabb eszközök felé tereli / kényszeríti a megtakarítókat, az egyedi részvények mellett az IPO-kba fektető befektetési alapokba is ömlik a pénz, ráadásul a hagyományos IPO-k mellett felpörögtek a külön kategóriát jelentő SPAC-ek is. Mindezek egyértelműen óvatosságra intő előjelek.

Másfelől ugyanakkor pont a '90-es években tanultuk meg, hogy a piaci lufik időzítése mennyire nehéz feladat. Így bármekkora is a késztetés, hogy az ember a fentiek láttán általános piaci lufit kiáltson, ezzel nagyon óvatosan kell bánni. Elég csak emlékeztetni magunkat a legendás FED-elnök, Alan Greenspan esetére, aki 1996 decemberében jelentette ki a részvénypiac láttán: az árfolyamok irracionális optimizmust („irrational exuberance") tükröznek. A kijelentés pillanatában a Nasdaq Composite Index 1300 pont környékén járt. Bő három évvel később pedig már 5000 pont felett. Az árfolyamok azután persze közel 80%-ot estek, hogy 2002-ben nagyjából pont azon szintek mellett padlózzanak ki, ahol 1996 végén, Greenspan beszédének idején jártak.

Akkor mind a várakozásoknál tovább tartó felfelé menet, mind az azt követő gyors zuhanás évtizedes befektetői karriereket tett tönkre, megerősítve, hogy a lufikat valós időben azonosítani szinte mission impossible. Ráadásul míg a tőzsdére lépett cégek döntő hányada csúfosan elbukott anno, pár olyan vállalkozás is megszületett ekkor, amely azóta megváltoztatta a világot. Így nem csoda, hogy a lottószelvény-mentalitás most is sok befektetőben erős.

Egyik oldalon itt van tehát az egyre feltétel nélkülibb optimizmust tükröző piaci viselkedés, a másik oldalon pedig az alacsony kamatkörnyezet jelentette hozamvadászati kényszer. Komplex folyamatok ezrei, és az emberi viselkedés kiszámíthatatlan hóbortjai fogják eldönteni, hogy ezen erők kötélhúzásában melyik oldal lesz a domináns az elkövetkező időszakban. Ráadásul az értékeltségi mutatók rövidtávon hírhedten rossz időzítési eszközök, a részvénypiacok múltja alapján pedig sok esetben láttuk, hogy az optimizmus korábban elképzelhetetlennek tartott extrémitásokig tud elszaladni (hogy aztán persze ugyanilyen váratlanul is forduljon).

Az IPO piacon tapasztalt folyamatok tehát valóban figyelemre méltóak, és a legtöbb ilyen papírral befektetőként én is valóban nagyon óvatos lennék. De időzíteni, 2021-re a piac egészére tőzsdei tanácsokat osztogatni nagyon nehéz mindezek alapján. Hiszen ahogy arról az egyes szektorok relatív teljesítménye kapcsán is írtunk: az egyes iparágakra vagy piaci szegmensekre (pl. IPO-k) koncentrálódó elszaladásokat sok esetben a piac egésze úgy korrigálja, hogy az átfogó indexek teljesítményében mindez tartósan nem tükröződik, azok nagyobb megingások nélkül mennek tovább korábbi útjuk, meglévő trendjük mentén.

(A cikk rövidebb változata eredetileg a Világgazdaság 2020. december 21-i számában jelent meg.)