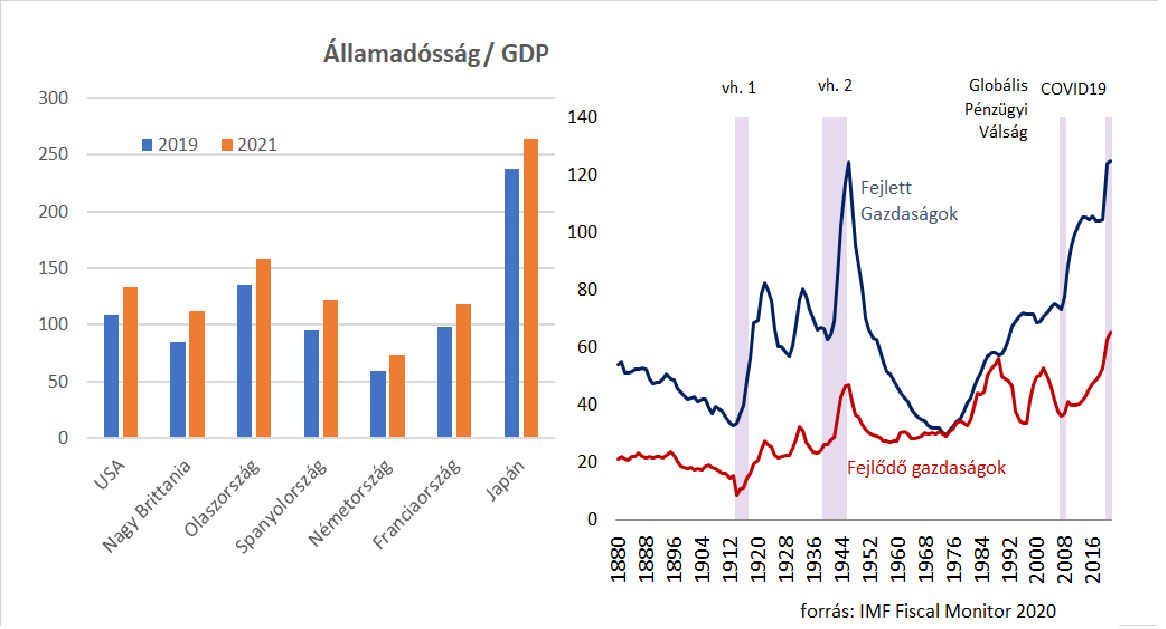

Az amerikai elnökválasztást követően a piacokon ismét a járványhelyzet került a figyelem középpontjába. A tavaszi leállás után a most zajló második hullám egyre több országot kényszerít újra komolyabb lezárásra. A közgazdászok között nagyjából konszenzus van abban, hogy a magánszektor lefagyásából eredő költségeket érdemes állami költekezéssel enyhíteni, a hosszabb távú veszteségek minimalizálása érdekében. A leállások egyik legdurvább következménye, hogy kieső bevételeket pótolni próbáló állami kiadások miatt megugranak a költségvetési hiányok, és így az államadósság is. A fejlett országokban jövőre átlagosan 130% fölé ugrik a GDP arányos államadósság, ami több mint 25 százalékpontos megugrás 2019-es képest, és még soha nem volt ilyen magas szinten.

A hirtelen megugró adósság miatt, az Eurózónában a már eddig is sokat vitatott adósságszabályok teljesen hiteltelenné váltak. A szabályok alkalmazását most átmenetileg felfüggesztették, azonban nagyon úgy tűnik, hogy a helyzet megérett a komolyabb változtatásra.

Miért kellenek szabályok?

A fiskális a szabályokat még a 90-es ével elején az Eurozónához való csatlakozás kritériumaiként határozták meg. Az alkotók úgy gondolták, hogy egy monetáris unióban mindenképp szükség van az államadósság fenntarthatóságát biztosító szabályokra, hisz az egyik ország esetleges csődje az unió másik államát is magával ragadhatja, azaz a fiskális politika nem feltétlenül az adott ország belügye, mert jelentős károkat okozhat a monetáris unió egészére nézve. (A 90-es években elsősorban a túlköltekezés negatív extern hatásaival foglalkoztak, később persze kiderült, hogy a túl restriktív, nem eléggé költekező fiskális politikának is vannak határokon átnyúló negatív hatásai, lásd pl. Németország példáját.) A szabályok alkotói abból indultak ki, hogy a politikusok általában szeretnek költekezni, különös tekintettek a választási ciklusokra, és ezt korlátok közé kell szorítani. A költekezés visszafogására azért is szükség lehet, hogy gazdasági visszaesés esetén legyen mozgástér az élénkítésre. A monetáris unión belül, egy országot érintő, úgynevezett aszimmetrikus sokk esetén különösen fontos a fiskális politika szerepe, hisz a központosított monetáris politika nem biztos, hogy segít. Szabályok mellett szól az is, hogy a piac nem feltétlenül kényszeríti ki a fenntarthatóságot. Az elmúlt évtizedek tapasztalati általában azt mutatják, hogy a piac rendkívül hektikus, nem jelez időben a túl magas adósság miatt, majd pánikszerűen reagál, és soha sem csak az érintett országot bünteti.

Nem működnek jól a gyakorlatban

Az 90-es évek elején meghatározott úgynevezett Maastrichti kritériumok a költségvetési hiány esetében 3 százalékos, az adósságállományra vonatkozóan pedig GDP arányosan 60 százalékos limiteket jelöltek ki. Ezek, a konkrét számokra vonatkozó szabályok az egyszerűségük miatt eleinte vonzónak tűntek, azonban az indulásuk óta folyamatosan rengeteg probléma merült fel velük kapcsolatban a rugalmasságukat, mérhetőségüket, és a kikényszeríthetőségüket illetően. 1998 és 2015 között az esetek háromnegyedében az eurózónás országok meghaladták a 3%-os küszöbértéket. A szabályok megsértése, mindig a szabályok átírásához vezetett, melyek így egyre bonyolultabbá váltak. 1997-ben a Stabilitási és Növekedési paktum finomította és kiegészítette a Maastrichti kritériumokat, majd a 2010-es években újabb reformok következtek. A jelenleg érvényben lévő szabályoknál, ugyan továbbra is kitüntetett szerepe van a 3%-os költségvetési hiánynak és 60%-os adósságszintnek, azonban van még két szabály, egyrészt az úgynevezett strukturális egyenlegre, mely figyelembe veszi a gazdasági ciklus hatását a költségvetésre, illetve a kormányzati kiadások mértékére vonatkozóan. Míg a 3 és 60 százalékos küszöbszámok meghatározása inkább ad-hoc jellegű volt, az utóbbi két szabály elméleti megalapozottsága komolyabb, azonban mérhetőségüket tekintve továbbra is rengeteg a gond velük. A szabályokkal kapcsolatban a legnyilvánvalóbb problémára a 2008-2009-es válságot követő időszak mutatott rá, ugyanis az általános kereslet hiány miatt tartósan recesszióban vergődő országok esetében is megszorító fiskális politikát írtak elő. Pontosan emiatt kerültek felfüggesztésre a szabályok a mostani COVID válság idején.

Most vagy soha?

A jó szabályok általában azok, amik egyszerűek, könnyen betarthatóak, azonban az egyszerűség sokszor rugalmatlanságot is jelent. Az államadósság fenntarthatósága rendkívül bonyolult, sok tényezőtől függő folyamat, mely nehezen ragadható meg egy-két számmal. Nehéz az eltérő intézményi, kulturálisan heterogén, a költségvetési politikai kapcsán különböző preferenciákkal rendelkező országokra egységes szabályokat alkalmazni. A szabályok relevanciája időben is változhat. Az adósságfentarthatósággal kapcsolatban az egyik legalapvetőbb összefüggés, hogy az adósságra fizetett kamat (r), legyen alacsonyabb, mint a gazdasági növekedés (g). Ebből a szempontból a mostani környezet, az általánosan alacsony kamatokkal más mozgásteret jelent mint, például a 90-es években láttunk. Erre a nagyobb mozgástérre a költségvetési politikának szüksége is van, mert a nullás kamatok mellett a monetáris politika hatékonyság a gazdaság élénkítésére válságok idején meglehetősen korlátozott. A jelenlegi kedvező „r-g" helyzet, azonban a jövőben változhat, és nagyban függhet az adósságszint emelkedésétől is. Gyorsan növekvő adósság mellett a kamatok is megugorhatnak, és akkor az egyik pillanatban még fenntartható helyzet a következőben már fenntarthatatlanná válik. Az adósságfenntarthatóság komplexitása miatt többen a szabályok helyett úgynevezett standardok alkalmazását tartanák célravezetőbbnek. A standardok a merev számszerű szabályok helyett, összetettebb, sok tényezőt, forgatókönyvet alapul vevő vizsgálatot jelentnek, ahol a döntés ex-post születik. A hivatkozott tanulmányban a szerzők a gyorshajtás példáját említik, ahol a szabályalapú megközelítés szerint 50 km per órás limit lehet a perdöntő a helyes és szabálysértő viselkedés között. Standardok alkalmazása esetén az előírás inkább az lenne, hogy ne hajts túl gyorsan! Az hogy mi számít túl gyorsnak az adott helyzetben egy bonyolultabb elemzés részét képezi, és csak utólag születik róla döntés. Gyorshajtás esetén biztosan könnyebben alkalmazható az egyszerű numerikus szabály, azonban az adósságfenntarthatóság bonyolultabb téma. A standardok ellenőrzése, betartása számos, elsősorban politikai problémát vet fel, hisz az összetettebb elemzésekből, nem feltétlenül következik majd egyértelmű iránymutatás. A jelenlegi fiskális szabályokkal kapcsolatos problémák tehát közismertek, azonban a változtatás nagyon nehéz lesz. Az átmeneti felfüggesztés egyelőre nagyobb mozgásteret biztosít, azonban a tartós kilábaláshoz, és az Eurózóna működéséhez hosszabb távon valószínűleg új megközelítés kell.