A részvénybefektetések teljesítményének faktor alapú vizsgálata több évtizedes múltra tekint vissza a tudományos publikációkban. Napjainkra már 100+ faktort találtak a tudósok, bár ezek nyilván előállíthatóak néhány alapfaktor kombinációjából is. A faktor befektetés alapjairól a Részvény ETF termékek… című könyvben olvashatsz, illetve Kalapos Gergely előadása is tárgyalja ezt a témakört.

Az alapkezelők természetesen azonnal rárepültek erre a témára, mi adna el jobban egy újonnan kibocsátott alapot, mint a “tudományosan” igazolt túlteljesítés ígérete. Így jöttek létre a smart beta ETF-ek. És természetesen semmit nem váltottak be ezekből az ígéretekből.

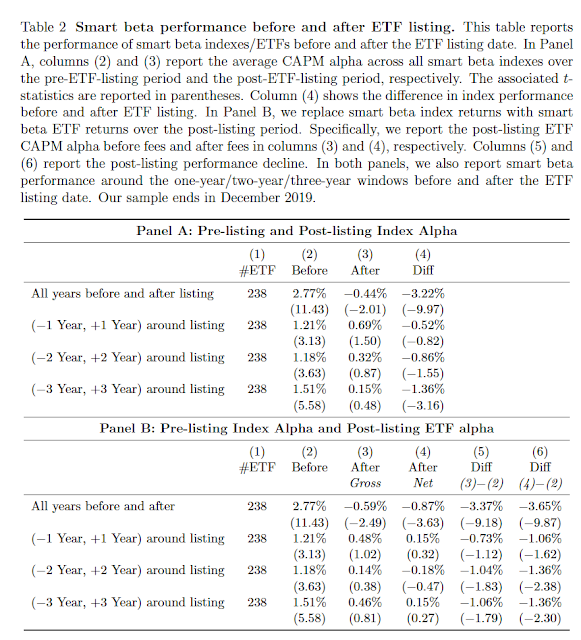

Napjainkra egyre több adat áll rendelkezésre a smart béta ETF-ek kibocsátás utáni teljesítményéről. Természetesen egy ETF-nek nem lehet kibocsátás előtti teljesítménye… azaz várjunk csak, ezeket az ETF-eket mind úgy reklámozták, hogy a kibocsátási brosúrákban szerepelt az ETF hipotetikus (ugyanazon szabályok mentén történő befektetésre vonatkozó) teljesítménye az előző évekből. Majd kibocsátás után beköszöntött a valóság:

A fenti táblázat Panel B részét nézve azt láthatjuk, hogy a brosúrákban szereplő átlagos 2.77%-os felülteljesítés kibocsátás után -0.87%-os alulteljesítésbe váltott át. A forráscikkben további táblázatok erősítik meg ugyanezt a jelenséget (illetve az eredeti tanulmány itt érhető el). A smart béta csak papíron okos befektetés…

A kibocsátás előtti/utáni teljesítmény eltéréseket az alapkezelők üzleti logikája határozza meg. A smart beta ETF fejlesztési lépcsői valahogy így néznek ki:

- Megvizsgálják egy adott faktor teljesítményét a múltban.

- a Ha nincs érzékelhető túlteljesítés (különösen az utóbbi években), nincs kibocsátás

b. Ha van erős túlteljesítés, bingo.

c. Ha némi túlteljesítés van, addig gyúrják a szabályokat, amíg sikerül feltornászni a számokat 2-3% környékére. - B és c esetben indulhat a kibocsátás, készülhetnek a felülteljesítést mutató grafikonok, beindulhat a marketing gépezet.

Ez az üzleti logika garantálja, hogy csak azok a Smart beta ETF-ek jelennek meg, amelyek éppen virágzó korszakukat élik, vagy addig csavargatták a szabályokat, hogy a múltbeli teljesítményük jól mutasson. De azt mindannyian jól tudjuk – és természetesen a marketing brosúrában is szerepel -, hogy a múltbeli teljesítmény semmire nem garancia, főleg, ha a fenti módszertan mentén jutunk hozzá. Néhány év alatt persze majd kiderül az igazság, de addig kis szerencsével sikerülhet becsábítani néhány százmillió USD-t az alapokba.

Ügyféloldalról ugyanakkor nem olyan nehéz kikerülni ezt a csapdát: soha ne vásárolj a közelmúltban kibocsátott ETF-et! Bármi is szerepel a tájékoztatókban.