A címben szereplő furcsa szókapcsolat Paul Krugman-től származik, aki a 90-es években akadémiai kutatásai során sokat foglalkozott a japán monetáris politikával. Külső szemlélő számára akkor még elég furcsának számított, hogy egy ország tartósan a túl alacsony infláció, esetleg defláció miatt szenved, és a jegybank tehetetlennek tűnik, ugyanis az alapkamatot már nullára csökkentette. Krugman és később sok más közgazdász szerint Japán esetében az volt a probléma, hogy hiába volt nagyon laza a monetáris és fiskális politika, a gazdasági szereplők nem hittek abban, hogy ez tartósan fennmarad, és így az átmenetinek gondolt laza kondíciók nem tudtak tartós kedvező hatást kifejteni. A várakozások részben be is igazolódtak, utólag kijelenthetjük, hogy a japán jegybank túl hamar emelt kamatot a 2000-es évek elején az infláció emelkedésének első jelére, és hasonlóan elhibázott volt a fiskális politikában az elhamarkodott szigorítás. 20 évvel később, napjainkban a világ összes vezető jegybankja azzal a problémával küzd, amit a 90-es évek végétől kezdődően Japánban láthattunk, és minden jegybankár az úgynevezett „japanizáció”-t szeretné elkerülni. Múltkor már írtam arról, hogy az amerikai jegybanknál milyen jelentős változások történtek a monetáris politika alakításának kapcsán, azt célozva, hogy a gazdaság ne ragadjon be egy túl alacsony inflációs környezetbe. Azóta a FED szeptemberben publikálta a legfrissebb negyedéves előrejelzését, az amerikai gazdaság kilátásait illetően, melyben jelentősen javított a számain a júniusi jelentéshez képest.

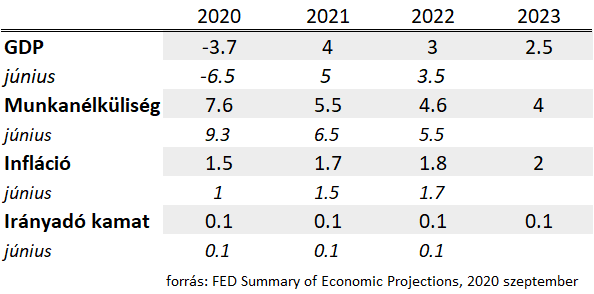

Sokkal alacsonyabb gazdasági visszaesésre számítanak az idén, és a munkanélküliségi ráta is jóval alacsonyabb lehet az év végére, mint júniusban várták. A szokatlanul nagy kedvező elmozdulások ellenére a FED semmit sem változtatott a kamatpálya előrejelzésén, sőt 2023-ra is azt ígéri, hogy maradni fog a nulla közeli kamat. A FED tehát tanulva a japán hibákból, mindent bedob, hogy kitörhessen a csapdából. Évekkel korábban a szakértők ezt felelőtlen monetáris politikának nevezték volna, mely az elkésett reakcióval túl magas inflációt kockáztat. A mai helyzetben viszont inkább a felelősen felelőtlen a megfelelőbb jellemzés.

(A cikk eredetileg a Világgazdaság 2020. október 2-i számában jelent meg.)