Napjainkban a részvénypiaccal kapcsolatban gyakran elhangzó kijelentés, hogy a nyertesek és a vesztesek közötti olló rendkívül szétnyílt. Az egyik oldalon a járvány következtében tovább erősödő technológiai részvényekkel, a másikon a gazdasági sokk által padlóra küldött, és azóta is ott fetrengő iparágak papírjaival. Könnyen gondolhatnánk, hogy rendkívüli, amit most látunk.

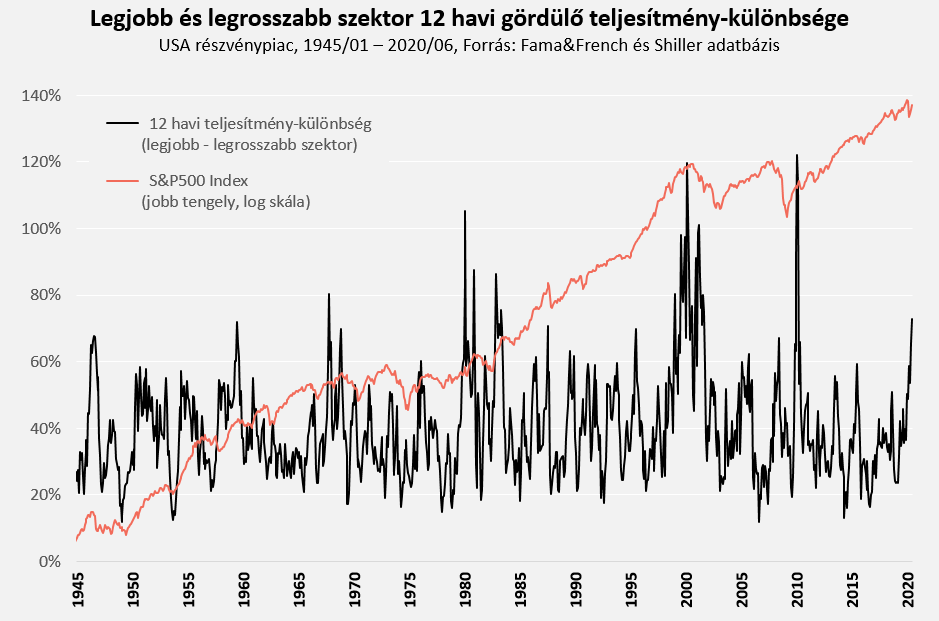

És bizonyos szempontból ez így is van. Ha ugyanis az amerikai részvénypiac legfontosabb szektorait nézzük, akkor az elmúlt 12 hónap legjobban és legrosszabbul teljesítő iparágainak mostani teljesítmény-különbsége valóban olyan mértékű, amire ritkán láttunk példát a múltban (vájt fülűeknek: a június végi szint az idősorban 97%-os percentilis értéket jelent).

(Két megjegyzés az ábrával kapcsolatban. (1) Az adatok Fama és French adatbázisából származnak, melyben az 1920-as évek közepétől állnak rendelkezésre havi adatok. Az adatok az idősor elején ugyanakkor annyira zajosak, hogy elemzésemben a II. világháború utáni részvénypiacra szűkítem le a vizsgálatot. Az adatbázisból a 12 iparágra bontott adatokat használtam, melyek esetében a szektor-definíciók kismértékben eltérnek például az S&P500 Index esetében használt kategóriáktól. (2) Az adatbázisban június végéig vannak adatok, ami azt jelenti, hogy a technológiai szektor július-augusztusi ralijának köszönhetően a gördülő 12 havi teljesítmény-különbség a bejegyzés írásának időpontjában az ábrán szereplő értéknél magasabb, a júniusi 73%-kal szemben 90% körüli.)

Az 1945 óta számolt idősor esetében a teljesítmény-különbség legmagasabb értékét 2010 elején láttuk, amikor is a 2008/2009-es recesszióból való kilábalásban a tartós fogyasztási cikkeket előállító szektor és a közüzemi cégek teljesítménye között tátongott hatalmas szakadék. 2020 első félévének végén a nyertes iparág ugyanaz maradt, a legnagyobb vesztes pedig az elmúlt egy év hozamai alapján az energetikai szektor lett (ez utóbbin a nyersanyagárak alakulását nézve nem csodálkozhatunk).

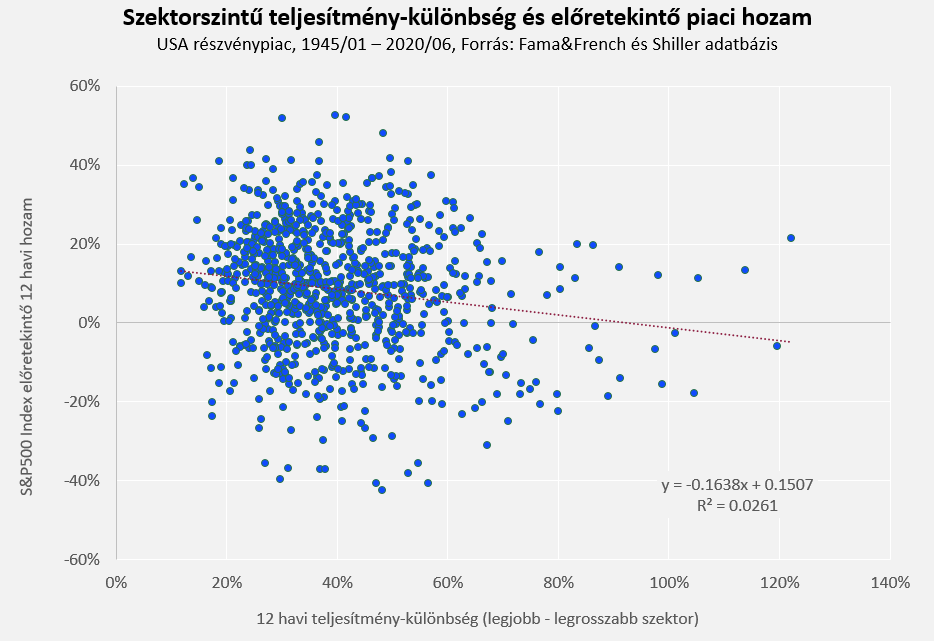

Az olló mostani szétnyílását hangsúlyozók közül sokan úgy vélik, hogy egyes szektorok szárnyalása, míg mások lemaradása a piaci emelkedés fenntarthatatlanságát jelzi, azaz egy közelgő tőzsdei esés veszélyét hordozza magában.

A múltbeli idősorok alapján ugyanakkor ennek már nem feltétlenül kell így lennie. A megugró teljesítménykülönbség néha időben valóban egybeesett a piac egészének csúcsával (a leglátványosabban a 2000-es évek eleji tech lufi idején), de arra is volt példa (lásd az említett 2010-es időszakot), amikor az olló pont egy zuhanást követő visszapattanásban nyílt szét. Ha pedig egy-két kiragadott példa helyett a teljes idősor számait nézzük, akkor is az látszódik, hogy a legjobb és legrosszabb szektor teljesítmény-különbsége és a részvénypiac előretekintő egy éves hozama között nincs érdemi kapcsolat – sem az adatsor egészén, sem az extrém széleken. Tehát a piac várható mozgásának irányával kapcsolatban, egyfajta időzítési indikátorként, az egyes szektorok közötti teljesítmény-szétnyílás nem feltétlenül bizonyul hasznos mutatónak.

Az ábrákat látva én sokkal inkább úgy gondolom, hogy egyes iparágak lemaradása, míg mások szárnyalása (szuperbiztos lufi-indikátor helyett) a tőzsdék működési logikájának szerves része. A nagy gazdasági trendek, a mindezekből fakadó iparági mozgások, és persze az ezekre adott, mindkét irányban gyakran túlzó befektetői reakciók folyamatosan ilyenné teszik a piacot: a mélyben szinte állandóan hatalmas mozgások és átrendeződések tapasztalhatók.

Néha valóban háborgó felszín alatt.

De gyakran úgy, hogy a felszín közben csendes marad.

(A cikk rövidített változata eredetileg a Világgazdaság 2020. szeptember 16-i számában jelent meg.)